隨著我國(guó)多層次資本市場(chǎng)的不斷發(fā)展,企業(yè)資產(chǎn)證券化(Asset-Backed Securitization, ABS)已成為企業(yè)盤活存量資產(chǎn)、拓寬融資渠道的重要金融工具,同時(shí)也為投資者提供了多樣化的投資選擇。作為一種結(jié)構(gòu)相對(duì)復(fù)雜的金融產(chǎn)品,ABS投資并非毫無(wú)風(fēng)險(xiǎn)。投資者,尤其是專業(yè)的投資管理機(jī)構(gòu),必須對(duì)其中的法律風(fēng)險(xiǎn)有清晰的認(rèn)識(shí)和充分的準(zhǔn)備。本文旨在從法律實(shí)務(wù)角度,系統(tǒng)梳理當(dāng)前企業(yè)資產(chǎn)證券化產(chǎn)品的主要投資風(fēng)險(xiǎn),并結(jié)合典型案例進(jìn)行分析,為投資管理決策提供參考。

一、 核心法律風(fēng)險(xiǎn)維度分析

企業(yè)資產(chǎn)證券化的風(fēng)險(xiǎn)根植于其“破產(chǎn)隔離”和“現(xiàn)金流償付”的核心原理。主要法律風(fēng)險(xiǎn)可歸納為以下幾個(gè)維度:

1. 基礎(chǔ)資產(chǎn)質(zhì)量與真實(shí)性風(fēng)險(xiǎn)

這是最根本的風(fēng)險(xiǎn)。基礎(chǔ)資產(chǎn)(如應(yīng)收賬款、租賃債權(quán)、收費(fèi)收益權(quán)等)的質(zhì)量直接決定了證券化產(chǎn)品的償付能力。法律風(fēng)險(xiǎn)體現(xiàn)在:

- 資產(chǎn)權(quán)屬不清或存在瑕疵:例如,應(yīng)收賬款對(duì)應(yīng)的底層交易合同存在效力爭(zhēng)議,或資產(chǎn)上設(shè)置了未披露的抵押權(quán)等權(quán)利負(fù)擔(dān)。

- 資產(chǎn)轉(zhuǎn)讓合法性風(fēng)險(xiǎn)(“真實(shí)出售”認(rèn)定):根據(jù)《民法典》及相關(guān)監(jiān)管規(guī)定,基礎(chǔ)資產(chǎn)必須實(shí)現(xiàn)與原始權(quán)益人(發(fā)起人)的破產(chǎn)風(fēng)險(xiǎn)隔離。若資產(chǎn)轉(zhuǎn)讓被司法認(rèn)定為“擔(dān)保融資”而非“真實(shí)出售”,當(dāng)原始權(quán)益人破產(chǎn)時(shí),基礎(chǔ)資產(chǎn)可能被納入其破產(chǎn)財(cái)產(chǎn),導(dǎo)致投資者權(quán)益受損。

- 資產(chǎn)現(xiàn)金流預(yù)測(cè)偏差:基于歷史數(shù)據(jù)的現(xiàn)金流預(yù)測(cè)可能與未來(lái)實(shí)際狀況發(fā)生重大偏離,尤其在宏觀經(jīng)濟(jì)或特定行業(yè)發(fā)生劇烈波動(dòng)時(shí)。

典型案例提示:在早期的某些收費(fèi)權(quán)ABS項(xiàng)目中,曾出現(xiàn)因原始權(quán)益人(如高速公路公司)運(yùn)營(yíng)資質(zhì)瑕疵或特許經(jīng)營(yíng)權(quán)續(xù)期失敗,導(dǎo)致基礎(chǔ)資產(chǎn)現(xiàn)金流中斷,進(jìn)而引發(fā)證券違約的案例。

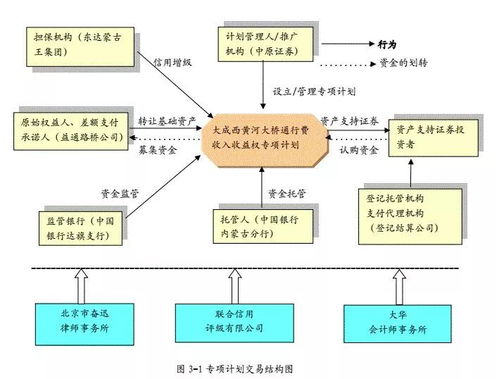

2. 交易結(jié)構(gòu)設(shè)計(jì)與法律文本風(fēng)險(xiǎn)

復(fù)雜的交易結(jié)構(gòu)依賴一系列嚴(yán)謹(jǐn)?shù)姆晌募ㄈ纭队?jì)劃說(shuō)明書(shū)》、《標(biāo)準(zhǔn)條款》、《資產(chǎn)買賣協(xié)議》、《服務(wù)協(xié)議》、《托管協(xié)議》等)來(lái)構(gòu)建和約束。風(fēng)險(xiǎn)點(diǎn)在于:

- 現(xiàn)金流劃轉(zhuǎn)與混同風(fēng)險(xiǎn):若資金歸集路徑設(shè)計(jì)存在缺陷,或資產(chǎn)服務(wù)機(jī)構(gòu)(常為原始權(quán)益人)信用惡化,可能導(dǎo)致基礎(chǔ)資產(chǎn)回收款與其自有資金混同,甚至被挪用。

- 增信措施的法律效力與執(zhí)行風(fēng)險(xiǎn):內(nèi)部增信(如優(yōu)先/次級(jí)分層、超額抵押、現(xiàn)金儲(chǔ)備賬戶)和外部增信(如第三方擔(dān)保、差額支付承諾、流動(dòng)性支持)是重要的風(fēng)險(xiǎn)緩釋工具。但其法律效力取決于相關(guān)承諾函、擔(dān)保合同的條款明確性及簽署主體的履約意愿與能力。在觸發(fā)條件發(fā)生時(shí),能否順利、快速地執(zhí)行增信措施是關(guān)鍵。

- 關(guān)鍵參與方的履約與道德風(fēng)險(xiǎn):管理人、托管人、資產(chǎn)服務(wù)機(jī)構(gòu)、監(jiān)管銀行等各參與方是否勤勉盡責(zé),嚴(yán)格履行法定及合同約定義務(wù),直接影響產(chǎn)品運(yùn)行安全。

3. 法律與監(jiān)管政策變化風(fēng)險(xiǎn)

資產(chǎn)證券化業(yè)務(wù)受到金融監(jiān)管、行業(yè)監(jiān)管、破產(chǎn)法、合同法等多重法律法規(guī)的約束。相關(guān)法律、司法解釋或監(jiān)管政策的重大調(diào)整,可能改變產(chǎn)品的合規(guī)基礎(chǔ)、稅收處理或各方權(quán)利義務(wù)關(guān)系,從而影響產(chǎn)品估值甚至償付。例如,對(duì)特定類型基礎(chǔ)資產(chǎn)(如購(gòu)房尾款、類REITs底層物業(yè))的監(jiān)管政策收緊,可能直接影響其合法性與現(xiàn)金流穩(wěn)定性。

二、 投資管理中的風(fēng)險(xiǎn)識(shí)別與應(yīng)對(duì)策略

對(duì)于投資管理機(jī)構(gòu)而言,有效的風(fēng)險(xiǎn)管理應(yīng)貫穿于投前、投中、投后全流程。

1. 投前盡職調(diào)查:穿透至“資產(chǎn)”與“主體”

法律盡職調(diào)查:聘請(qǐng)專業(yè)律師對(duì)基礎(chǔ)資產(chǎn)的合法性、有效性、權(quán)屬狀況進(jìn)行穿透核查;審閱全套交易法律文件,重點(diǎn)關(guān)注資產(chǎn)轉(zhuǎn)讓的“真實(shí)出售”安排、現(xiàn)金流歸集機(jī)制、增信措施的法律效力及觸發(fā)機(jī)制、各參與方的責(zé)任條款以及爭(zhēng)議解決機(jī)制。

財(cái)務(wù)與業(yè)務(wù)盡調(diào):分析原始權(quán)益人及重要債務(wù)人的信用狀況、經(jīng)營(yíng)穩(wěn)定性;評(píng)估基礎(chǔ)資產(chǎn)歷史現(xiàn)金流的真實(shí)性、分布規(guī)律及未來(lái)預(yù)測(cè)的合理性。

2. 投中決策:關(guān)注條款與定價(jià)

在理解風(fēng)險(xiǎn)全貌的基礎(chǔ)上,投資決策應(yīng)綜合考量:

- 結(jié)構(gòu)化分層:優(yōu)先檔證券雖享有優(yōu)先償付權(quán),但仍暴露于整個(gè)資產(chǎn)池的整體風(fēng)險(xiǎn);次級(jí)檔證券則承擔(dān)了第一損失風(fēng)險(xiǎn),其定價(jià)需充分反映風(fēng)險(xiǎn)溢價(jià)。

- 法律文本的“保護(hù)性條款”:關(guān)注投資者保護(hù)條款,如信息披露要求、違約事件定義、權(quán)利完善事件、加速清償事件的觸發(fā)條件及后續(xù)處置程序。這些條款是投資者在風(fēng)險(xiǎn)發(fā)生后進(jìn)行維權(quán)的重要合同依據(jù)。

3. 投后管理:動(dòng)態(tài)監(jiān)測(cè)與主動(dòng)應(yīng)對(duì)

持續(xù)信息披露跟蹤:定期審閱管理人發(fā)布的《資產(chǎn)管理報(bào)告》、《收益分配報(bào)告》及重大事項(xiàng)臨時(shí)公告,監(jiān)測(cè)基礎(chǔ)資產(chǎn)池的表現(xiàn)、現(xiàn)金流歸集情況、重要參與方的信用狀況變化。

風(fēng)險(xiǎn)預(yù)警與處置:一旦發(fā)現(xiàn)基礎(chǔ)資產(chǎn)違約率顯著上升、原始權(quán)益人或擔(dān)保方信用惡化、或出現(xiàn)可能影響“破產(chǎn)隔離”的司法事件等預(yù)警信號(hào),應(yīng)迅速啟動(dòng)應(yīng)急預(yù)案,依據(jù)交易文件約定,與管理人及其他投資者溝通,必要時(shí)通過(guò)持有人會(huì)議機(jī)制,要求采取補(bǔ)充增信、提前終止、處置基礎(chǔ)資產(chǎn)等救濟(jì)措施。

典型案例啟示:某商業(yè)房地產(chǎn)抵押貸款支持證券(CMBS)項(xiàng)目中,因底層物業(yè)承租人大量退租導(dǎo)致租金現(xiàn)金流驟減,觸發(fā)信用事件。由于產(chǎn)品結(jié)構(gòu)中設(shè)計(jì)了明確的租金收入監(jiān)控機(jī)制和覆蓋倍數(shù)不足時(shí)的補(bǔ)充增信觸發(fā)條款,投資者得以依據(jù)合同約定,及時(shí)要求發(fā)起人提供額外抵押,有效緩釋了風(fēng)險(xiǎn),避免了 immediate 違約。這凸顯了嚴(yán)謹(jǐn)?shù)慕灰捉Y(jié)構(gòu)設(shè)計(jì)和積極的投后管理的重要性。

三、 結(jié)論與展望

企業(yè)資產(chǎn)證券化產(chǎn)品的投資,本質(zhì)上是“資產(chǎn)信用”的投資。其風(fēng)險(xiǎn)具有結(jié)構(gòu)性、復(fù)雜性和隱蔽性的特點(diǎn)。成功的投資管理,要求投資者超越對(duì)發(fā)行主體信用的傳統(tǒng)依賴,轉(zhuǎn)而深度聚焦于基礎(chǔ)資產(chǎn)本身的質(zhì)量、交易法律結(jié)構(gòu)的穩(wěn)健性以及全生命周期的動(dòng)態(tài)風(fēng)險(xiǎn)管理。隨著監(jiān)管體系的完善和市場(chǎng)實(shí)踐的深化,對(duì)ABS產(chǎn)品的風(fēng)險(xiǎn)識(shí)別與管理能力,正日益成為區(qū)分專業(yè)投資機(jī)構(gòu)核心競(jìng)爭(zhēng)力的關(guān)鍵標(biāo)尺。建議投資者持續(xù)加強(qiáng)法律與金融的復(fù)合型專業(yè)能力建設(shè),善用外部專業(yè)機(jī)構(gòu)力量,方能在享受ABS產(chǎn)品收益的妥善駕馭其伴隨的風(fēng)險(xiǎn)。